日経新聞に面白いグラフが載っていたので引用させてもらう。確か3面か5面くらいだったと思う。所得階層別の税&社会保険負担割合を示したグラフだ。グラフのタイトルには「所得に対する社会保険料の負担割合は低所得層ほど重い」と書かれている。なにかと紛らわしい年収と所得の違いについては省略するので、気になる方は年末調整で行われる給与所得控除の金額を参照。

<4/9日経>

(1)累進課税制度はホントか

これを見て分かるのは、税・社保など負担する内訳こそ変われど所得階層が低くてもそれなりの負担はあり、所得階層が上がってもさほど負担割合は変わっていないこと。

はて、日本は累進課税が採用されているのでもっと急カーブを描いて負担があがるのではないか。最初は私もそう思った。かつてバフェット氏が「富裕層にもっと課税して構わない」旨の発言をしていた事もあったが、あの意味は分かるようでいて分かりにくい。

米国のことはさておき、日本ではおおよそ以下のような制度設計になっている。

所得税: 累進課税

住民税: 一律10%(超過課税を除けば国内どこでも)

社会保険: 定率。(健保・厚保)

健康保険・年金ともサラリーマンの負担には上限があるので、一定の標準報酬月額を超えると保険料は頭打ちになる。上のグラフで読み取ると、所得70万円でも700万円でも12%くらいだが、それ以上の階層になると徐々に社会保険料の負担が薄くなっていく理由はコレ。

(2)国民年金は定額制

国民年金加入者も同様で、所得に拠らず一律月16000円台になっている。なので、所得増加に伴う負担感の軽減はもっと急激に落ちていく。

しかも60才まで支払ったら終わりだと信じていたこの制度を65才まで延長しようと納付期間の延長(20才~60才を65才までの45年へ)が議論されている。仮に、月1.6万円とすると5年延長で96万円の負担増になる。

<ネットで見つけたテレ朝サイトの画像>

※出典

https://news.tv-asahi.co.jp/news_society/articles/900000812.html

これは定年を60才から65才へ移行していく、更には将来的に70才へ延ばしていく中で妥当な動きとも云える。年金受給の開始年齢を70才よりもっと先、75才まで繰り下げて欲しいと既に制度変更されている。WPPの最初のP(private pension)であるiDeCoの積立期間を60才から65才へ延長する動きも同じシナリオに沿っているものだ。ただ、TV報道を聞いていると「年金受給額の不足を懸念して」と前置きされると些かズレているのではないかと疑ってしまう気持ちもある。

(3)少子化対策の負担金

少子化対策に必要なお金を社会保険料として追加徴収すると言う。こちらも月500円がホントなのか、「負担が増えない」説をどう解釈すればいのか最近のニュースで時々出てくる話題だ。

所得税は累進課税で所得が増えるにつれて税率も上がっていく。それに対して、住民税は定税率負担であり、社会保険料も上限付きの定率なので、たかが500円や1000円と言っても、低所得者ほどその負担は大きくなる。

岸田総理はその辺も分かっていて社会保険料に上乗せしたんだろうか? 大企業も社会保険料の折半(事業主も同額負担)なのを知っていて、賃上げ余力もあるので僅かな人件費負担なら大丈夫と判断していたのだろう。

(4)ふるさと納税制度は国として成功

ちなみに今月の日経記事にはこんな事も書かれていた。

・ふるさと納税の付替をやっているのは15%くらいに留まる

・住民税非課税世帯が1500万ほどあるが、正確にcountできていない

2つ目に関してはコロナ給付金の支給議論で問題になっていたが、ここでは深堀りしない。以下は1つ目に関してチェックしてみよう。

申告手続きを忘れているだけなのか、そもそも所得税を大して納める必要がないにも拘わらず返礼品欲しさに「ふるさと納税」する奇特な人が多いって事なのか、ハッキリ読まなかったのでここでは断定できない。

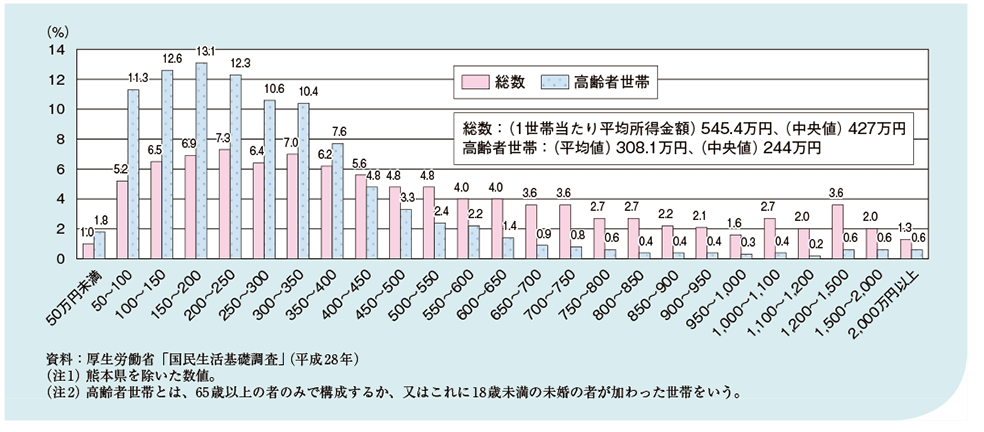

所得税の納税税率は5%~45%まで7段階ある。いつだったか最低税率5%の人が最も多いと読んだ記憶がある。以下のグラフはたまたま見つけたものだが、この資料によると1世帯当たりの所得中央値は427万円で、所得控除を加味すると330万円以下になって税率はおそらく10%だろう。ここで言う世帯とは高齢者世帯を含めているので一般的な20~50代の労働力人口に限定した平均や中央値がいくらなのかハッキリしていない。

ちなみに高齢者世帯の1世帯当たりの所得中央値は244万円であり、所得控除を加味すると195万円以下になって税率はおそらく5%に留まるだろう。

<所得階層の分布>

※出典

https://gooddo.jp/magazine/poverty/senior_proverty/5216/

ここまでみていくと、もしや「ふるさと納税」に踊らされている人が多いのかもしれない、と推測できる。であれば「ふるさと納税」制度を作った国の思惑が成功したのではないか。

※4/20:一部加筆しました。